年存10万美金,存5年的香港储蓄险,近500倍回报,多种提取方式让你一生无忧!

微信扫描

即可开始对话

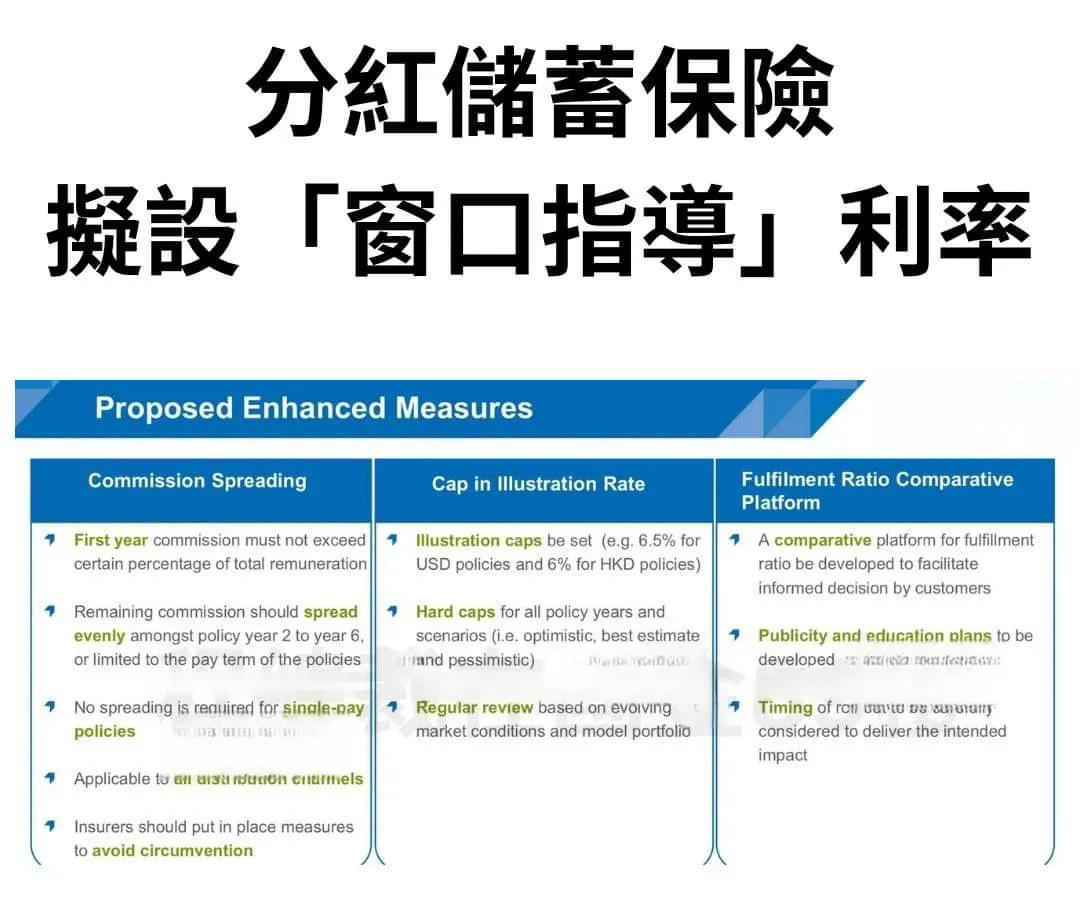

1. 预期收益率引入上限,美元指引收益率上限(Illustration Cap)为6.5%,港元则为6%。

1. 预期收益率引入上限,美元指引收益率上限(Illustration Cap)为6.5%,港元则为6%。2. 预期收益率设定了上限外,亦考虑引入实际收益率上限(Hard Cap),为所有保单年份以及三大情景(悲观、基本、乐观)订立可容许的预期收益率最高水平。

3. 上述两项指标收益将会随着市场变化,以及预设的投资组合模型(Portfolio Model)定期检视。

分红储蓄险预期和实际收益率设上限外,另外,就是针对销售费用的设限和分摊,这样降低短期不良销售诱因。

港险“双降”的传闻已经慢慢变成“事实”,双降,降费用降预期演示回报,目的是为了保障客户利益,也能让保险经纪公司为客户提供更长久的服务。

当然,我们看到市场上有些中介开始打停售概念,这个不是4.025%、3.5%、3.0%...... 内地增额终身寿的停售概念,小编有责任告诉大家,就算香港的分红险在未来会改变形态,但并不存在打停售的概念,因为不会影响客户的实际收益:

“客户目前买的港险,2024年以前,看的是分红实现率(Fullfillment Ratio),作为长期的储蓄分红险,每年要达到100%的分红实现率其实并不现实;2025年后,新的储蓄分红险在演示收益将更贴近实际情况,这样的改变,降低客户的预期收益,减少误导销售的投诉,是负责的做法!”

打停售,只是助长了某些中介目前的收入(现在的首年佣金还是偏高),而忽略了长期服务客户的基础!

过去,香港的长期的储蓄分红险变成“长险短售”,566、567、369、多边形战士的市场销售话术一个比一个激进、一个比一个浮夸,客户被市场“教育”到5年的保单,到第6年便可以无限年份提领总缴保费的6%、7%.......

可以预见的是,566、567、369等不实的销售话术,在2025开始,将会消失,取而代之的是,更贴近现实的香港储蓄分红险!

很多内地朋友在买港险之前,都会问同一个问题:将来理赔金、退保金、分红,能顺利回到内地吗?这个问题问得很专业,也很实际。毕竟,保障只是开端,能不能灵活拿到钱,才是真正的落地使用体验。 不过有一点要先说明白:想要顺畅处...

很多朋友想配置香港保险,却总被一堆问题卡住:能不能买?怎么买?理赔难不难?钱怎么回内地?和内地保险差在哪? 与其到处查碎片信息,不如一次看全、看懂、看透。从投保、保障、理赔到资金安排,把大家最关心、最容易踩坑的问题,全...

「隽富多元货币计划」让您在投保时享有多达6种货币选择,并且可灵活转换货币,迎合当前变化趋势。 下面就来聊聊隽富的九大功能: 一、多种保单货币选择 6种货币:人民币、美元、港元、英镑、加元、澳元。 转换时间:第3个保...

郑重申明:版权归 中帼保险经纪(深圳)有限公司西安分公司 所有,未经授权禁止转载、摘编、复制或建立镜像,如有违反,必将追究法律责任!本网站仅提供香港保险资讯,视频(页面)内容为广告创意,保险产品详情见投保须知及保险条款,本产品由中帼保险经纪(深圳)有限公司西安分公司承保

陕ICP备2022013717号-1

在线咨询

在线咨询

微信咨询

400-878-0013

返回顶部